卷")

")

香港股票分析師協(xié)會(huì ) 副主席 潘鐵珊

中國太保(2601)截至今年3月31日止的首季業(yè)績(jì),錄得營(yíng)業(yè)收入達954.3億元(人民幣,下同),比去年同期增1.1%;而扣除非經(jīng)常性損益的淨利潤則同比增1.5%至117.5億元。

集團持續深化職業(yè)營(yíng)銷(xiāo)轉型,構建顧問(wèn)式營(yíng)銷(xiāo)和服務(wù)式營(yíng)銷(xiāo)兩類(lèi)經(jīng)營(yíng)模式,實(shí)現個(gè)險業(yè)務(wù)模式融合升級。而在壽險方面,集團加快轉型發(fā)展步伐,推進(jìn)「產(chǎn)品 + 健康管理」、「產(chǎn)品 + 養老服務(wù)」等創(chuàng )新模式,推動(dòng)個(gè)人客戶(hù)經(jīng)營(yíng)生態(tài)圈建設;而產(chǎn)險方面,集團亦積極把握新車(chē)銷(xiāo)售回暖機會(huì ),全面推進(jìn)線(xiàn)上化及加速渠道的融合發(fā)展,令車(chē)險業(yè)務(wù)增速有所回升。

另一方面,隨著(zhù)市場(chǎng)一方面由短期的理財產(chǎn)品逐步轉型為以養老、健康產(chǎn)品為主,回歸保險本質(zhì);而隨著(zhù)內地人均消費增長(cháng),及人口老年化趨勢持續,人民對保險及養老的意識會(huì )更高,對養老健康產(chǎn)品的需求亦看到會(huì )繼續上升。

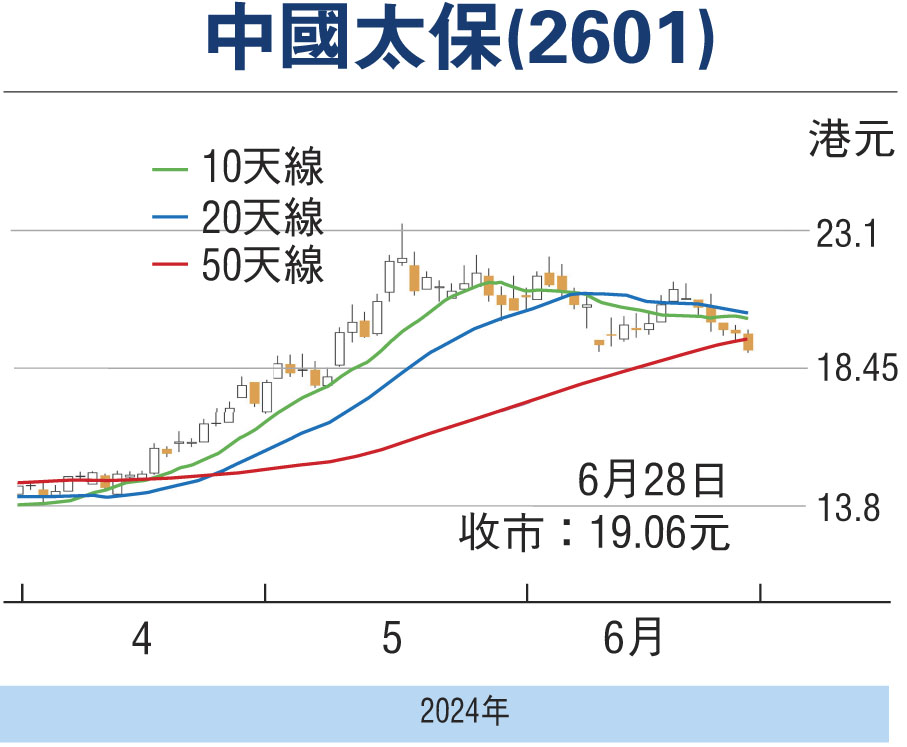

可擇機吸納 止蝕看18元

在養老服務(wù)布局方面亦值得留意。集團已在成都、大理、杭州、上海、廈門(mén)、南京等六個(gè)城市有個(gè)建設項目,建立起全齡覆蓋產(chǎn)品和相關(guān)服務(wù)體系,建成「太保家園」特色養老服務(wù)體系的基礎。此外,集團亦積極推動(dòng)客戶(hù)交叉銷(xiāo)售,使客戶(hù)在購買(mǎi)其產(chǎn)品後,對集團產(chǎn)生信任,從而願意繼續購買(mǎi)其他不同種類(lèi)的產(chǎn)品。綜觀(guān)國內的壽險市場(chǎng)龐大,而集團憑藉其具品牌和客戶(hù)網(wǎng)絡(luò )上的優(yōu)勢,相信在未來(lái)保費收入和營(yíng)運上可望持續改善。筆者認為,可考慮於20.20元(港元,下同)水平買(mǎi)入,上望24元,跌破18元止蝕。

(本人沒(méi)有持有相關(guān)股份,本人客戶(hù)持有相關(guān)股份)

本版文章為作者之個(gè)人意見(jiàn),不代表本報立場(chǎng)。

")

評論